每日新聞內容

房地合一2.0 賣公司納管

房地合一2.0 賣公司納管

記者程士華/台北報導

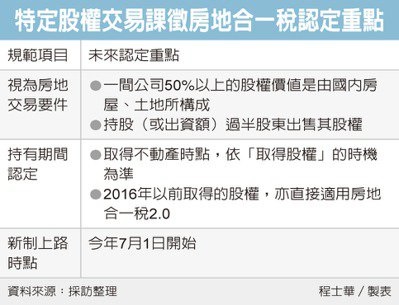

房地合一稅2.0即將上路,「賣公司」型態首度納管,據瞭解,未來稽徵實務上的認定,將會有二項重點:首先,股東出售股權若視為房地交易,其持有房地的時間點計算,會以「取得股權」的時機為準。

其次,由於過去並無類似課稅認定機制,因此未來股權交易,可能會直接適用房地合一2.0,不適用各類舊制課稅模式。

立法院已通過《所得稅法》修正草案,房地合一稅2.0確定將會在今年7月1日開始上路,本次修法首度將「符合一定條件的股權交易」,納入房地合一稅的範圍。根據條文內容,所謂的特定條件,是指持股(或出資額)過半股東出售其股權時,這間公司如果有50%以上的股權價值是由國內房屋、土地所構成時,這筆交易就算是不動產交易,應課徵房地合一稅。

由於房地合一稅的特色,在於依持有期間認定課稅稅率,但「持有期間」怎麼算?是依照公司取得不動產的時機?或是股東取得股權的時機呢?財政部賦稅署指出,相關子法規還在研議中,不過初步討論的方向,應會依照股東取得股權的時機為準,以此來認定這位股東持有不動產(形式上是公司)的時間。

換句話說,若依據修法內容,針對上述股權交易,股東持有公司股權二年以內出售,會被課徵45%房地合一稅;持有股權二年以上未滿五年,課徵35%;持有股權五年以上,稅率才會降至20%或15%。

安侯建業稅務部協理楊華妃表示,過去房地合一稅剛上路時,區分為2016年以後取得的房屋適用新制(房地合一1.0)、2016年以前取得者適用舊制(綜所稅財產交易所得)課稅;但針對特定股權交易,這次修法可說是一舉回溯,不論股東取得股權的時機為何,從7月1日開始,都會直接適用房地合一稅2.0。

安侯建業稅務部營運長陳彩凰指出,隨著特定股權交易納管,個人股東、法人股東都會「中標」,過去不只是建商會透過成立公司持有不動產,其實坊間很多中產階級的投資客,也會成立公司來交易不動產;主要的稅負大概只有千分之3證交稅,然而在此類股權交易視為房地交易後,稅負將會大幅提升。

摘自2021-05-07 00:57經濟日報