每日新聞內容

都更危老 再吹百分百房貸風

都更危老 再吹百分百房貸風

銀行業者在都更危老業務上競爭激烈,十多年前曾出現「百分百房貸」再現,都更危老吹起「百百風」。業界人士透露,這種「百百風」的都更危老案件,金額少則3億~4億元,多則高達20億~30億元,最早發起的多為中小型銀行,積極透過都更危老提供100%貸款,爭取業績,現在大型公民營銀行也加入戰局。

大型行庫對百分百融資的危老案,主要以兩種方式把關,一是原地主自蓋自建的危老建案,才給予百分百融資,建商主導的最高僅貸7成,二是以該危老建案在轉為房貸後房貸成數最高7成,來估算危老所需建融金額,若地主戶總資金需求在限額內,就可獲得行庫的百百融資支持。

據悉,這種百分百融資的都更危老案,幾乎都集中在雙北市,由於相對於一般的土建融案,最多只能取得對開發金額約5成融資,其中1成還必須保留在動工時才能再動撥,都更危老融資提供的「百百」條件,可一次供應建商全部的資金需求,因此銀行特別要求,必須把這筆100%撥出的融資,全數存在銀行的信託帳戶。

金融業人士表示,這種100%融資的建案,坪數以100~200坪居多,也有發現超過300~400坪的百分百融資案。

由於有些類型較特殊,一個基地分成A、B兩區,之所以如此,主要和住戶是否全數同意有關,由於危老有必須要全體住戶都同意才能承作,因此實務面,也有將同一個基地分成兩個區塊,未能獲全體住戶同意的則以都更進行。

銀行主管指出,這種危老都更百分百融資的風險控管,除透過將全部資金撥入銀行信託專戶來把關,建設公司也必須出具完整的報告書,包括建築師的意見及聘請費用、營造工程費用、專門把都更危老流程的團隊費用,及其他專業規畫費用例如綠建築的打造等細節,都須包括在內,銀行再根據開銷,從專戶撥出費用給建商。

「融資平衡點」的拿捏,也是銀行重要的風險控管方式。舉例來說,若建商在投入危老都更時,所獲配的新建後房產總值在50億元,銀行會將一般建商對該案進行的成本最高上限,設定在35億元做為控管。

三大誘因 銀行搶貸

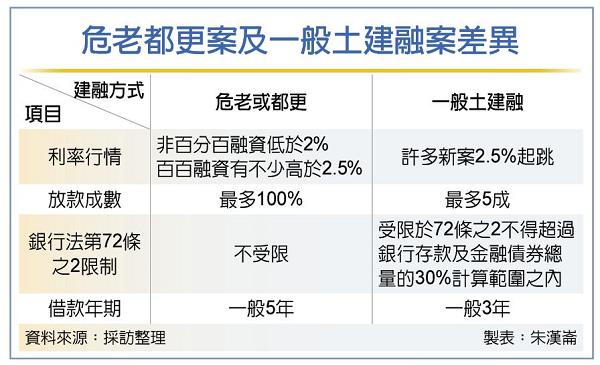

危老都更貸款採百分百融資的做法,在金融圈愈來愈常見。業界人士分析,銀行競推都更或危老的百百融資,主要有三大誘因,一是銀行法第72條之2,都更危老可排除在計算範圍;二是百百融資利率比起一般非百百融資的都更或危老案,高出快1個百分點,約在2.5%~3%間。

第三則是,此做法可免除傳統方式上,容易受都更或危老參與者一旦中途碰到繼承糾紛,導致撥貸受阻的情況。

大型行庫表示,不論都更或危老重建,都排除在銀行法第72條之2的計算範圍,加上金管會資本計提的風險權數計算上,較其他土建融案低很多,兩相考量下,大型行庫偏愛承作,尤其地主自地自建的危老案,不但給到百分百的融資,利率上也願意給更多優惠。

大型行庫主管指出,許多為地主自地自建的危老案,利率目前連2%都不到,僅在1.9%~2%,和現在很多的土建融新案有很大的落差。

一般的土建融案,在銀行法第72條之2的「天花板」上限限制下,開始出現「以價制量」效應,土融案的新案,一般利率都在2.5%以上,至於建融案還會再多出半碼或1碼,利率水準不少已超過2.7%。

中小型民營銀行所承作的危老都更百分百融資案,利率多超過2.5%的現象,大型行庫主管指出,應該和很多費用有關,包括營建管理、建築師、稅費,以及都更團隊負責整個流程及送件費用等,都一併由銀行協助處理,所以整套統包下來,利率不僅超過2.5%,甚至接近3%。

摘自2022.08.04工商時報